Déjà plusieurs mois qu’elle fait parler d’elle. Son nom est sur toutes les lèvres : l’inflation. Un terme terrifiant pour certains, incompris pour d’autres. Avec ses nombreuses variations depuis la reprise économique – jusqu’à atteindre des taux inédits dans certaines zones, États-Unis en tête – bon nombre de ménages s’inquiètent de la baisse de leur pouvoir d’achat.

Quels sont les facteurs de cette hausse de l’inflation ? Et comment se prémunir contre ce phénomène ? Vers quels investissements se tourner ?

Vous vous posez ces questions : nous avons les réponses. Nous vous donnons nos conseils pour vous protéger de l’inflation en investissant intelligemment !

Quelle est la situation actuelle ?

L’inflation en quelques chiffres dans la zone euro

En janvier 2022, le taux d’inflation dans la zone euro est de 5,1 %, soit son plus haut niveau depuis 25 ans. C’est en effet du jamais vu depuis la création d’Eurostat (office européen des statistiques) en 1997. La Banque Centrale Européenne (BCE) parle d’un phénomène temporaire, mais a tout de même relevé ses prévisions d’inflation pour 2022 (3,2 %). Soit deux fois plus que ce qui était prévu il y a trois mois !

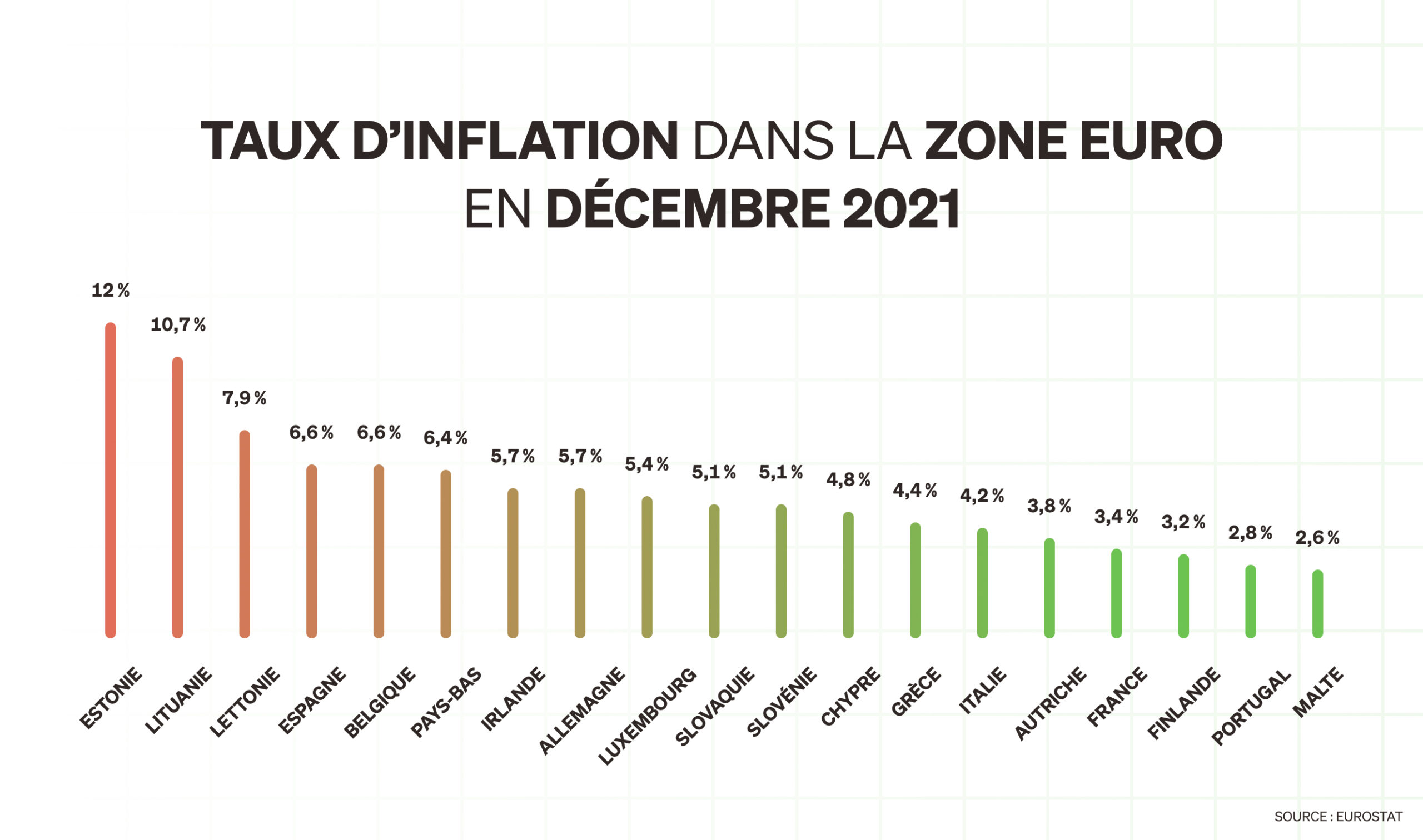

Par rapport à novembre, d’après Eurostat, l’inflation a baissé dans 7 États de la zone euro, est restée stable dans 2 et a augmenté dans 18 d’entre eux. En France, le taux annuel se limite en décembre 2021 à 3,4 %.

Une inflation inédite ?

Au vu de l’inquiétude que suscite la vague d’inflation, on peut se demander si la situation actuelle est exceptionnelle. En réalité, ce n’est pas la première fois que les prix s’envolent. Avant la création de l’euro, il y avait des périodes d’inflation bien plus élevées. Par exemple, cette dernière était de 10,1 % par an en moyenne en France entre la fin de la Seconde Guerre mondiale et les années 80. Mais, jusque dans les années 70, elle était accompagnée d’une forte croissance et d’un chômage faible.

Ce n’est qu’à partir des années 90 que l’inflation française a été contenue sous les 2 % avec l’entrée dans l’union économique et monétaire. La raison : la maîtrise des prix était une condition sine qua non pour intégrer l’union économique monétaire européenne. C’est toujours le cas aujourd’hui, la stabilité des prix et de la monnaie est un pilier de l’UE. Depuis 2003, « proche de, mais inférieure à, 2 % » est devenu la marche à suivre pour les membres.

Quelles sont les origines de cette inflation ?

L’inflation actuelle s’explique par deux facteurs majeurs :

- un déséquilibre entre l’offre et la demande ;

- la hausse de la valeur des matières premières, ce qui aboutit à la hausse du prix des biens et services qui en dépendent.

La forte reprise d’activité

En 2020, l’inflation a été particulièrement basse. Aux États-Unis par exemple, elle était à 2,5 % en janvier 2020 et est passée à 0,5 % en avril 2020 ! À noter également : durant la première année de la crise sanitaire, le PIB en France a baissé de 8 %. Le Covid a causé une glaciation économique avec la mise à l’arrêt quasi totale de l’activité.

C’est pourquoi la reprise a été intense en 2021, avec un rebond de la consommation et la reconstitution des stocks des entreprises. La demande est bien plus élevée que l’offre, ce qui cause des hausses de prix, notamment sur les produits alimentaires et l’énergie.

Les pénuries de matières premières

Avec l’explosion de la demande et les difficultés de l’offre à suivre la cadence, le cours des matières premières a fatalement grimpé. Ce qui a mis la reprise économique en difficulté, causé des pénuries, et donc forcément des hausses de prix.

Bon à savoir : l’inflation s’explique également par la fin de certaines mesures gouvernementales instaurées depuis le début de la crise, comme des réductions temporaires de TVA (en Allemagne par exemple). Une fois que ces mesures disparaissent, l’inflation monte mécaniquement.

Comment se calcule l’inflation ?

Pour mesurer l’inflation, les instituts statistiques s’appuient sur un panier composé de plusieurs biens et services consommés par les ménages : produits alimentaires, contrats d’énergie, loisirs ou encore abonnements aux plateformes de streaming.

En tout, plusieurs centaines de ces dépenses sont étudiées pour déterminer le coût de la vie. Les pondérations de ces produits et services varient d’une zone à l’autre, mais un indice harmonisé est calculé dans la zone euro pour mesurer l’inflation sur des bases communes.

Le pouvoir d’achat, l’inquiétude des ménages

En raison de la hausse de l’inflation, on constate une baisse du pouvoir d’achat. Mais les ménages ne sont pas sur un pied d’égalité face à l’inflation : elle est plus lourde à supporter pour les foyers modestes que pour les foyers aisés.

À titre d’exemple, les dépenses dédiées à l’alimentation ne représentent pas la même part du budget d’un foyer à l’autre : 18 % des dépenses pour les ménages les plus modestes, 14 % pour les plus aisés. Il y a donc d’importantes disparités parmi les foyers.

À l’approche des élections présidentielles, le sujet du pouvoir d’achat ne manque pas de préoccuper les Français. Il aura d’ailleurs une place dans le vote des électeurs, puisque 54 % d’entre eux considèrent que ce thème sera essentiel dans leur choix de vote. Plus d’informations sur ce sondage ici.

Bon à savoir : l’Insee a mis en ligne un outil permettant de calculer l’inflation en fonction de ses dépenses spécifiques.

Quels sont les dispositifs d’aide ?

La France se maintient sous la moyenne européenne, mais au prix de certains efforts. En effet, afin de soutenir le pouvoir d’achat des Français, plusieurs mesures ont été appliquées par le gouvernement :

- chèque énergie exceptionnel ;

- indemnité inflation ;

- gel des tarifs réglementés d’électricité et de gaz ;

- relèvement de 10 % du barème de l’indemnité kilométrique.

Sans ces mesures, la prévision d’inflation pour février aurait été de plus de 4 % d’après l’Insee.

Le chèque énergie exceptionnel

Son but est d’aider les particuliers à faire face à la flambée des prix de l’énergie. En décembre dernier, ce nouveau chèque d’un montant de 100 euros a été distribué aux 5,8 millions de ménages ayant déjà perçu un chèque énergie en avril 2021. Ce sont les ménages les plus modestes qui sont visés par cette mesure. Coût total de la mesure : environ 600 millions d’euros.

La prime d’inflation

L’indemnité inflation est une aide défiscalisée adressée aux 38 millions de personnes percevant moins de 2 000 euros net par mois. Elle a été annoncée en octobre par Jean Castex en réponse au poids de la hausse des prix sur le pouvoir d’achat. Cette prime de 100 euros a été versée à plusieurs catégories de personnes :

- salariés ;

- indépendants ;

- étudiants boursiers ;

- bénéficiaires de minima sociaux de la Caisse d’allocations familiales ;

- chômeurs inscrits à Pôle emploi ;

- fonctionnaires ;

- étudiants non boursiers bénéficiant des APL.

Le plafonnement des offres d’énergie

Cet hiver, les tarifs réglementés de gaz ont été maintenus à leur niveau d’octobre dernier. Cette mesure sera maintenue si nécessaire jusqu’à la fin de l’année 2022. Comme prévu dans la loi de finances pour 2022, c’est l’État qui prend en charge auprès des fournisseurs d’énergie le surcoût causé par ce gel.

La hausse des tarifs réglementés de l’électricité est quant à elle plafonnée à 4 % au 1er février pour servir de bouclier tarifaire aux clients. En effet, l’objectif de cette limitation annoncée en septembre dernier est d’éviter aux particuliers une hausse de 35,4 % TTC des tarifs.

La révision du barème kilométrique

Jean Castex a annoncé fin janvier que le barème de l’indemnité kilométrique serait revalorisé de 10 % pour compenser la hausse des prix des carburants. Le but : permettre de déduire le coût des déplacements professionnels effectués avec un véhicule personnel (déclaration en frais réels).

La cible est « le cœur de la classe moyenne » d’après la Première ministre, soit des personnes qui ne peuvent pas forcément bénéficier de l’indemnité inflation. En tout, cela concerne 2,5 millions de foyers déclarant leurs impôts aux frais réels d’après le ministère de l’Économie. Soit près de 400 millions d’euros de réduction, avec un gain moyen de 150 euros sur la fiche d’impôt.

À quoi s’attendre pour la suite ?

Quelles sont les prévisions ?

La BCE s’est éloignée de l’objectif des 2 % d’inflation et continue de penser qu’un retour à la normale devrait s’opérer d’ici 2023. Pour cela, les cours du pétrole doivent se stabiliser et les problèmes d’approvisionnement se résorber.

L’effet de l’inflation pourrait s’estomper avec une hausse des salaires, comme c’était auparavant le cas : en effet, jusqu’en 1983, les salaires étaient indexés sur l’augmentation des prix. C’est pourquoi les négociations entre syndicats et patronat se multiplient actuellement.

D’après Christine Lagarde, « sur un plan d’équilibre économique, on serait tout à fait favorables à ce que les salaires augmentent ». Toutefois les économistes craignent une boucle prix-salaire sans fin : la hausse des prix serait à l’origine d’une hausse des salaires, puis à nouveau des prix, ce qui alimenterait l’inflation.

Point vocabulaire : on parle de boucle prix-salaire lorsque la hausse des prix donne lieu à une revalorisation majeure des salaires, ce qui aboutit à une nouvelle hausse des prix, puis à une nouvelle hausse des salaires…

Mais si des revendications ont déjà vu le jour en France ou en Espagne notamment, rien ne laisse présager l’instauration de ce type de schéma. D’après l’Insee, il n’y a pour l’instant pas de risque que l’accélération salariale augmente l’inflation.

Les différents scénarios

L’inflation devrait être synonyme de la hausse des prix alimentaires et des biens manufacturés, à cause de la hausse de 16 % des prix de production dans l’industrie et de l’envolée des prix agricoles à la production. La Banque de France estime donc une hausse annuelle des salaires de 3 %, contre 2 % avant la crise.

La suite des événements dépendra principalement de l’évolution de la pandémie. Cependant, tous s’accordent à dire que le choc est temporaire et devrait se résorber au premier semestre 2022. L’Insee prévoit un repli prévu au premier semestre avec une inflation située entre 3 % et 3,5 %. L’institut revoit également la croissance à la baisse à 0,3 % pour le premier trimestre.

Comment se prémunir contre l’inflation ?

L’immobilier locatif, une valeur sûre

L’immobilier est considéré comme un bon rempart contre l’inflation. C’est particulièrement le cas pour les investissements locatifs. La raison ? L’indice de référence des loyers est indexé à l’inflation. Les augmentations sont quant à elles calculées sur la base de l’indice de réévaluation des loyers (IRL). L’ajustement est différé et partiel, mais reste tout de même une source de revenus supplémentaire pour les investisseurs.

L’immobilier est un investissement sûr, car bien moins volatil que les produits financiers. Il est moins exposé à la conjoncture économique.

Il faut néanmoins garder à l’esprit que même si l’immobilier est considéré comme un placement refuge, la hausse des prix à la consommation pèse sur le marché. En effet, en cas de hausse incontrôlée de l’inflation, la Banque centrale européenne se verra contrainte de remonter les taux directeurs, ce qui ferait hausser les taux des crédits immobiliers et baisser le pouvoir d’achat immobilier des ménages. Mais pas de panique, ce scénario reste pour l’instant peu probable !

Investir dans l’or

L’or (et les métaux précieux de manière générale) est une valeur refuge souvent considérée comme un rempart à la hausse des prix, en raison du fait que son cours augmente généralement bien au-delà des taux d’inflation.

La raison pour laquelle cette valeur est particulièrement prisée en période d’inflation est qu’elle ne dépend d’aucune institution. Elle peut fonctionner comme réserve de valeur en raison de sa rareté. Mais attention, il arrive parfois que le cours baisse en période d’inflation !

Choisir un groupement forestier d’investissement (GFI)

Investir dans les bois et forêts est de plus en plus répandu. L’actif forestier a en effet la cote parmi les investisseurs. La raison de cet engouement : la forêt protège de l’inflation, car il s’agit d’un actif sans lien avec le cours des actions et des obligations. Cet investissement n’est donc pas soumis aux mêmes fluctuations que d’autres placements étroitement liés à l’actualité et aux variations du marché.

En plus de son potentiel de valorisation, l’actif forestier bénéficie d’une fiscalité attractive. Mais pour que l’investissement soit rentable, il est nécessaire de bien choisir sa forêt. Adressez-vous à un expert avant de sauter le pas !

Vous voulez plus d’informations sur les produits que nous proposons ? Contactez-nous !