Leçon 9 - Préparer sa retraite

J'ai le temps, je suis jeune, on verra bien. On connaît la chanson. Pour votre retraite, tout se joue maintenant. Que vous ayez 25, 35 ou 45 ans, il n'est jamais trop tôt ni trop tard pour vous occuper de votre retraite.

En moyenne, le montant de la pension de retraite est coupé de 25 % du montant du salaire annuel. Autrement dit, il faut s’y pencher rapidement pour s’assurer de passer ses vieux jours au soleil.

En moyenne, le montant de la pension de retraite est coupé de 25 % du montant du salaire annuel.

J'ai 25 ans, pourquoi m'occuper de ma retraite ?

Simplement parce que vous n'aurez peut-être pas de retraite.

En 1980, il y avait en France un retraité pour trois actifs. Autrement dit, trois personnes suffisaient pour financer une retraite.

Avec le vieillissement de la population, les gens font moins d'enfants, donc il y a plus de séniors en France. En 2060, il n'y aura plus que 1,5 actif pour un retraité.

Avec le système actuel, soit vous allez devoir travailler jusqu’à un âge avancé, soit votre pension de retraite sera basse. Autrement dit, si vous voulez vivre convenablement sans partir en retraite à 85 ans, mieux vaut s'en occuper dès maintenant. Vraiment, ne comptez pas sur votre pension pour faire le tour du monde à 60 ans.

Pour cela, vous pouvez investir dans une assurance vie. Négociez bien le taux et évitez les frais d'entrée.

J'ai 60 ans, pourquoi m'occuper de ma retraite ?

Simplement pour augmenter vos revenus de retraite. Si le mieux est d'investir dès le plus jeune âge, il n'est jamais trop tard pour s’y pencher et réduire ses impôts en même temps.

Si vous partez à la retraite dans deux, cinq ou dix ans, vous pouvez encore faire des placements avantageux et ouvrir un PER.

PER : c'est quoi ?

Le PER - pour Plan d’Epargne Retraite - est un produit double, il permet de réduire son imposition et d'augmenter ses revenus à la retraite. Mais il est un peu complexe fiscalement. Ne vous inquiétez pas, nous allons tout vous expliquer.

Pour faire simple, vous investissez régulièrement de l'argent sur votre PER et vous gagnez des intérêts sur votre capital, qui sont à nouveau réinvestis sur le PER. Oui, vous devenez donc encore et toujours plus riche. C’est le principe même des intérêts capitalisés.

Cependant, les sommes placées sur votre PER ne sont déblocables qu’au moment de votre départ en retraite. Sauf sous certaines conditions (vous achetez votre résidence principale, vous subissez un licenciement, votre conjoint décède, etc.).

C'est donc un placement de très long terme.

Le versement est libre, vous pouvez soit choisir de vous le verser comme une rente, soit y verser une part plus importante de votre capital en une fois.

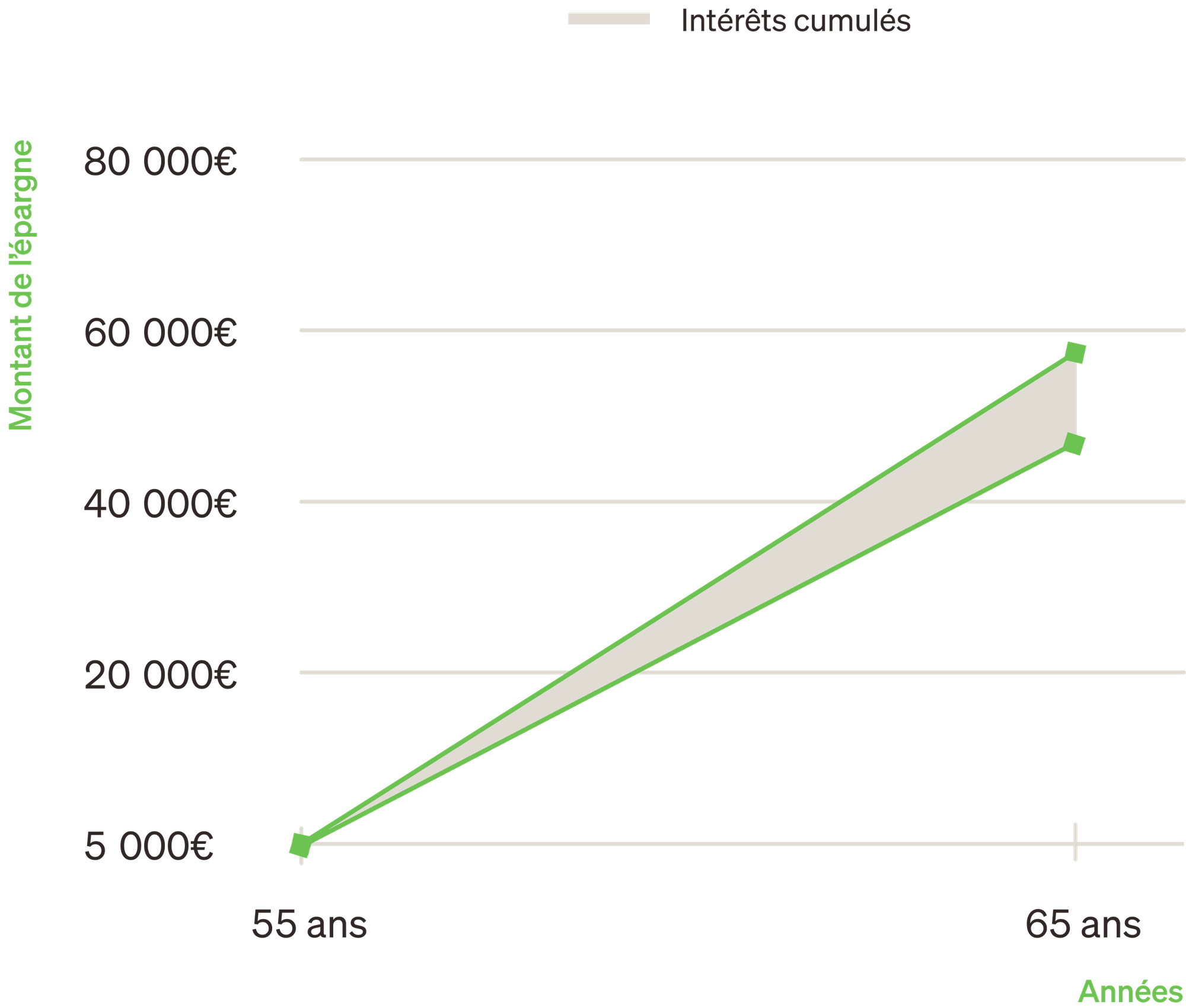

Un exemple :

Pierre ouvre un PER au taux de 3 % à 55 ans.

Il met chaque année 5 000 euros sur son PER. Au bout de dix ans, il n'aura pas 50 000 euros sur son plan, mais 59 000 grâce aux intérêts cumulés. Pas mal.

Quelle fiscalité pour le PER ?

Pour comprendre les avantages du PER, il faut séparer deux choses : le capital investi et les intérêts produits par ce capital investi. Les deux auront une fiscalité différente.

Le capital investi, c'est ce que vous mettez chaque année sur un PER, ce sont les 5 000 euros que place Pierre chaque année. Le capital représente donc 50 000 euros sur dix ans.

Les intérêts, c'est ce que gagne Pierre. Ce sont les 3 % générés, même quand ils sont réinvestis automatiquement.

Pierre a donc 50 000 euros de capital investi et 9 000 euros de plus-value.

Pour le capital investi, vous pouvez le déduire de votre revenu imposable, mais vous devrez payer des impôts dessus à nouveau à la retraite... Où est l'avantage ? Qu'est-ce que j'y gagne ? On vous explique.

Reprenons le cas de Pierre. Il gagne bien sa vie et est situé dans la tranche d'imposition à 41 %. Sur les 5 000 euros, il peut donc déduire de ses impôts 5 000 x 41 % = 2 050 euros chaque année.

Sur les 5 000 euros investis, il bénéficiera d'une économie de 20 500 euros d'impôts.

Pierre est maintenant à la retraite, ses revenus sont beaucoup plus faibles, il passe dans la tranche à 30 %. Il doit donc payer des impôts sur les 50 000 euros investis... mais seulement au taux d'imposition de 30 % soit 15 000 euros. Il a donc économisé 6 500 euros d'impôts au total.

Pour les plus-values, Pierre doit payer la flat tax à hauteur de 30 %. Ainsi, sur 9 000 euros de plus-value, il doit payer 2 700 euros.

Et du coup Pierre gagne combien ?

On fait le calcul :

59 000 de gain - 50 000 investis + 20 500 de réduction d'impôts - 15 000 d'impôt sur le capital - 2 700 de plus-value = 11 800. Sur 10 ans, pour 50 000 investis, Pierre récupère après impôt 11 800 euros.

Vous n'avez pas tout compris ? Ce n’est pas grave, on peut vous réexpliquer ! Pour résumer en 2 points, le PER c’est :

- Investir un peu maintenant pour gagner beaucoup plus à la retraite.

- Réduire fortement ses impôts maintenant et en payer un peu plus à la retraite.

C'est donc pour ça que souscrire un PER est intéressant quand vous commencez à penser à votre retraite.

Jeunes ou plus vieux, la retraite pensez-y ! Investissez donc maintenant, pour en profiter plus tard. L'avenir appartient à ceux qui investissent tôt.

L'avenir appartient à ceux qui investissent tôt.