Leçon 10 - On commence quand ?

Si vous êtes ici, vous êtes prêt. Vous avez lu avec attention les 9 leçons précédentes. Vous voulez en découdre, vous avez compris qu'il ne faut plus perdre une seule seconde pour investir.

Mais maintenant, comment s'y prendre ? Par où commencer ?

Avant d'investir tout votre argent, suivez nos conseils pour être fin prêt et tout optimiser.

1. Payer vos dettes avec un intérêt trop élevé

Si vous avez des dettes avec un intérêt supérieur à 5 %, dépêchez-vous de les rembourser et évitez d’en contracter de nouvelles. Vous pouvez également renégocier votre dette si besoin. Vous ne pourrez pas gagner d'argent tant que vous avez ces boulets aux chevilles.

Pourquoi ? Parce que vos investissements ne couvriront jamais le montant de ces dettes, il vaut donc mieux utiliser vos revenus pour effacer votre ardoise avant d'investir.

S'endetter est une bonne chose quand il faut investir avec un objectif précis et de long terme. Les crédits à la consommation et les dettes avec un intérêt trop élevé sont à bannir. Vous voulez le dernier iPhone ? Épargnez un peu et attendez. S'il vous plaît.

S’endetter est une bonne chose quand il faut investir avec un objectif précis et de long terme.

2. Ayez toujours une épargne de secours

Vous ne savez jamais de quoi la vie sera faite. On vous vole votre voiture, votre téléphone et votre carte bleue et vous devez payer les soins de votre chien. Si vous n'avez pas d'épargne de secours, vous devrez reprendre un crédit à la consommation avec un taux abusif. Et vous revenez alors à l'étape 1, ce qui est dommage.

Calculez vos dépenses. Il est recommandé de conserver 3 mois de dépenses d'épargne disponible si vous êtes seul. 6 mois si vous avez une famille.

Et comment placer cet argent ? Vous mettez tout ça sur votre livret A, ou LEP si vous y êtes éligible, car le seul avantage de ces derniers est que vous pouvez accéder rapidement à votre épargne.

3. Augmentez vos revenus

Vous refuseriez votre salaire ? Non, c'est impensable. Pourtant beaucoup de personnes ne remboursent pas leurs frais professionnels, leur titre de transport en commun et ne souscrivent pas un plan d'épargne entreprise.

Utilisez tout ce qui est à votre disposition. Dès que votre entreprise vous propose un avantage, du plan d'épargne entreprise aux chèques cadeaux.

Renseignez-vous aussi sur les autres aides disponibles, comme la prime d'activité pour certains. Il faut que vous bénéficiez de l'ensemble des aides disponibles... pour mieux investir.

4. Investissez votre capital inutilisé

Vous avez 5 000 euros, 10 000 euros, 20 000 euros et même parfois plus, sur des livrets A, des livrets jeunes, des PEL ou sur votre compte courant. Bref, sur des placements avec un intérêt bas, inférieur à l'inflation.

C'est inutile, votre capital n'est pas utilisé et à cause de cette inflation, vous perdez même de l'argent. Les prix augmentent, pas votre épargne. Non, ce n'est pas le maigre 1 % d'un livret A qui va y changer quelque chose.

Rappelez-vous aussi qu'accumuler de l'argent sur un compte courant, en plus d'être inutile, est même dangereux potentiellement : si on vous vole votre carte bleue et votre chéquier, tout peut disparaître.

2 types d'investissement sont alors nécessaires :

À court terme : vous placez cet argent sur un investissement sûr, avec un taux de rendement faible. Si vous avez besoin d'acheter une voiture, de payer l'école de votre fille ou de rénover votre maison rapidement, vous piochez dans ce fonds. Il faut que l'argent soit déblocable rapidement, en une semaine maximum et sans frais, en dehors des plus-values.

Cela peut être une assurance vie avec un taux faible par exemple, en fonds euros où vous ne perdrez pas d'argent.

À long terme : vous placez cet argent sur un investissement dynamique, avec un taux de rendement élevé. Si vous voulez acheter une maison dans dix ans ou prendre une retraite anticipée, c'est le placement fait pour vous.

Ce fonds, vous le débloquerez à long terme. Votre argent fera une montagne russe, il faudra s’y attendre. Ainsi, d’une année à l'autre, votre capital augmentera fortement ou diminuera. Mais, à long terme, vous pourrez gagner beaucoup.

Comment arbitrer ? Quel investissement ? Il n'y a pas de réponse standard. On ne peut pas faire de simulateur pour ça, car cela dépend du cas particulier de chacun.

Attention, ne vous jetez pas dedans corps et âme et n'allez pas tout investir sans réfléchir, ne perdez pas votre épargne.

Vous pouvez aussi relire l'intégralité de nos leçons pour vous aider dans votre choix ou de nous appeler pour demander conseil. Vraiment.

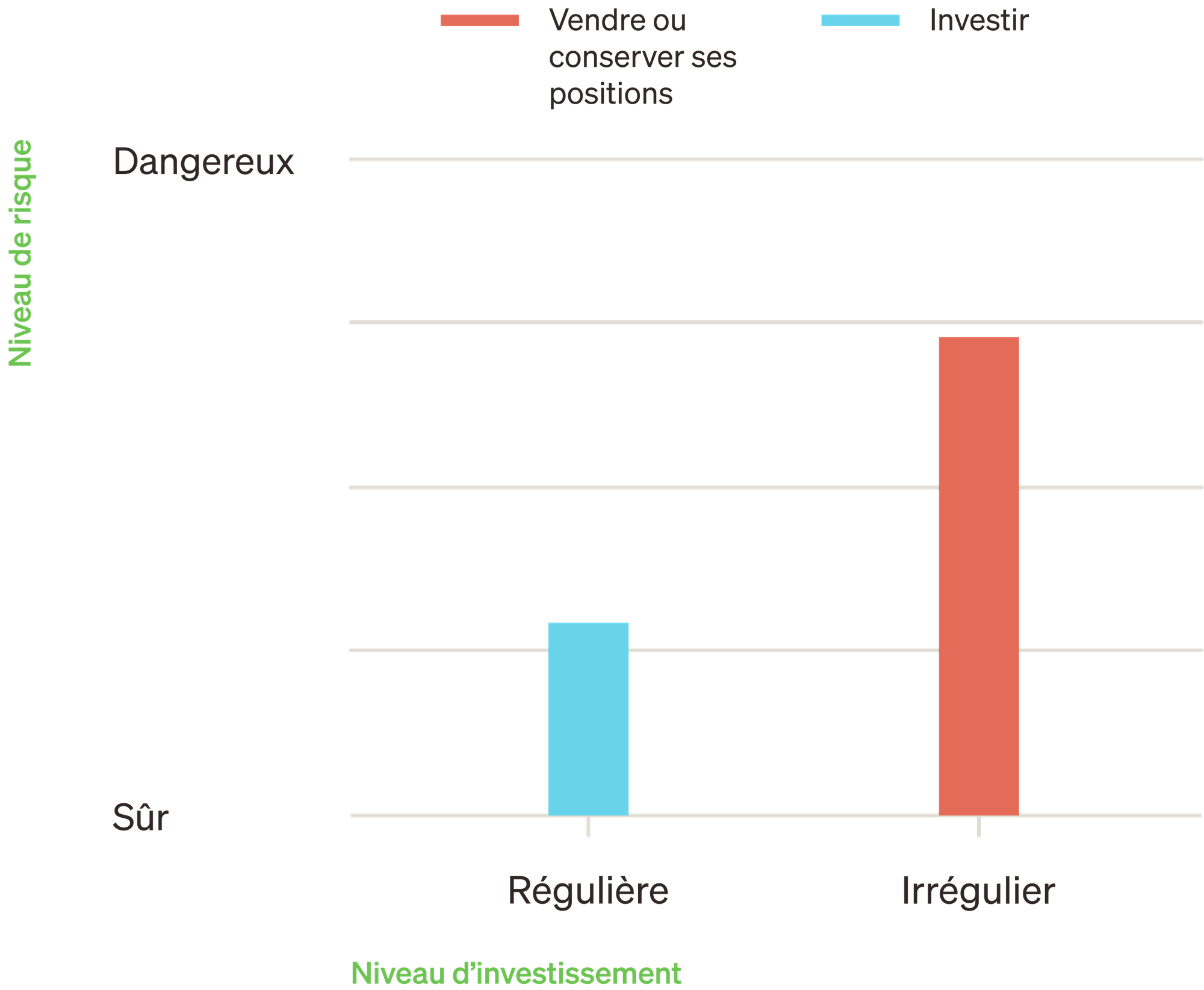

5. Investissez régulièrement

Félicitations, vous n'avez plus de dettes lourdes, vous avez une épargne de secours, votre argent est déjà investi. Que faire maintenant ?

Continuer d'investir tout simplement ! Il faut que, chaque mois, vous investissiez une certaine somme pour ne pas vous retrouver à nouveau avec un compte courant qui déborde. Chaque mois, définissez un montant qui sera automatiquement placé depuis votre compte courant vers vos investissements, par exemple.

Cette somme ne doit pas être trop haute, et ne doit pas impacter votre mode de vie. L'investissement ne doit pas non plus s'opposer à une vie heureuse.

Ni trop basse, pour ne pas perdre de l'argent.

Le mieux est que vos investissements soient réguliers. Reprenons le graphique précédent.

Si vous investissez de manière régulière, vous investissez quand les marchés sont bas et aussi quand les marchés sont hauts.

Beaucoup de gens ont arrêté d'investir quand les marchés se sont effondrés après la crise du Covid, ils n'ont donc pas pu saisir l'opportunité et ont perdu beaucoup d'argent.

Il faut investir en continu pour limiter les risques.