Leçon 5 - Comment investir en Bourse ?

Maintenant, vous savez ce qu'est la Bourse. Vous voulez du concret, vous voulez placer toute votre épargne dans l'action magique qui fera de vous un milliardaire. Vers quels types de placements peut-on se tourner ?

Les types d’actifs

Actifs, c'est tout ce que vous pouvez acheter ou vendre, tout ce qui est valorisé.

D'abord les actions, que vous connaissez déjà, car vous avez suivi la leçon précédente.

Les seconds actifs sont les obligations. C'est un peu plus complexe, mais on vous explique. Vous avez évidemment entendu parler de la crise de la dette, de la perte du triple A, de l'intérêt de la dette...

Et bien, les obligations, ça concerne tout ça. Quand une entreprise ou un État a besoin d'argent, elle va voir son banquier et fait un prêt, ou bien elle émet des obligations sur les marchés financiers. Si vous achetez une obligation d'un État, celui-ci devra vous rembourser la valeur de l'obligation, avec un intérêt. Concrètement, vous achetez une dette.

Jusqu’ici tout va bien. Vous préférez vous tourner vers des actions. Mais lesquelles ? Mieux vaut-il investir dans les grandes entreprises dont les actions coûtent cher ? Ou bien miser sur des entreprises ayant une plus faible capitalisation ?

Si vous hésitez, nous avons une solution toute trouvée : les ETFs. Oui, encore un acronyme.

Les ETFs sont des fonds de placement rassemblant plusieurs actifs, dont des actions ou des obligations, qui cherchent à répliquer la performance d'un indice boursier. Un peu comme si vous achetiez un panier, avec plusieurs actifs dedans : de l'Orange, de l'EDF, du LVMH, etc. En investissant dans un ETF, vous laissez un fonds choisir les titres financiers, vous récupérez juste le panier de titres.

Outre la facilité d’investissement (pas besoin de comparer les rendements et taux de distribution de chaque entreprise du CAC 40 !), les ETFs sont bien plus abordables que l’achat d’actions dans chaque entreprise. Les frais sont généralement moindres et le risque de perte en capital est mutualisé, puisque votre portefeuille est diversifié !

Les cryptomonnaies

Ah, les cryptomonnaies, l'investissement à la mode. Le Bitcoin, l'Ethereum, le Dogecoin, etc. Toutes ces cryptomonnaies reposent sur la blockchain, une technologie novatrice qui s'insère dans tous les pans de l'économie du Web 3.0 et qui prendrait 10 vidéos à expliquer en détail. Ou quelques articles. Qu’on vous propose sur notre site. Eh oui.

Ce qu’il faut retenir, c’est que l’investissement en cryptomonnaies suit le même fonctionnement que l’investissement dans des actions : c’est quelque chose qui se vend et achète et dont la valeur évolue avec le temps. Un bitcoin valait 400 dollars en 2015, il en valait 47 700 le 1er janvier 2022. Oui, plus de x 100 en cinq ans... ça fait réfléchir. D’un autre point de vue, si vous aviez investi au plus haut en 2021, par exemple, vos cryptos auraient pu perdre 50 % de leur valeur quelques mois après… L’offre et la demande, on vous dit !

.png?table=block&id=15589000-a063-4746-9226-6a9b51a0ef35&cache=v2)

Le cours des cryptomonnaies dépend de l’offre et de la demande.

Des cryptomonnaies, il en existe des centaines, mais toutes n’affichent pas la rentabilité historique du Bitcoin (BTC). Beaucoup de projets de créations de cryptomonnaies ont fait l’effet d’un pétard mouillé, tandis que certains investisseurs ayant eu du flair (ou de la chance) ont pu réaliser des plus-values intéressantes.

Cet investissement peut être efficace dans un objectif de dynamisation de patrimoine, mais il ne faut jamais y consacrer la majeure partie de ses capacités de placement !

Face à des rendements parfois mirobolants, il faut garder en tête qu'investir dans des actions, des cryptomonnaies, des ETFs, etc. est risqué. Même si, en général, ces actifs montent sur le long terme, certains baissent... et resteront bas à vie, voire disparaîtront, car l'entreprise fait faillite. Gardez toujours ceci en tête.

Le meilleur moyen d'éviter de faire aussi faillite ? La DI-VER-SI-FI-CA-TION. Ne pas tout placer en Bitcoin, ne pas tout placer sur les actions que votre oncle vous a conseillées... Je l'ai déjà répété dans une leçon précédente, diversifier c'est la clé (et enseigner, c’est répéter).

Diversifier, c’est la clé.

Où placer ses titres ?

Maintenant que vous savez quoi acheter, vous voulez investir. Mais comment faire ? Comment diversifier ? Comment réduire ses impôts tout en investissant ? Pour ceci, des produits existent.

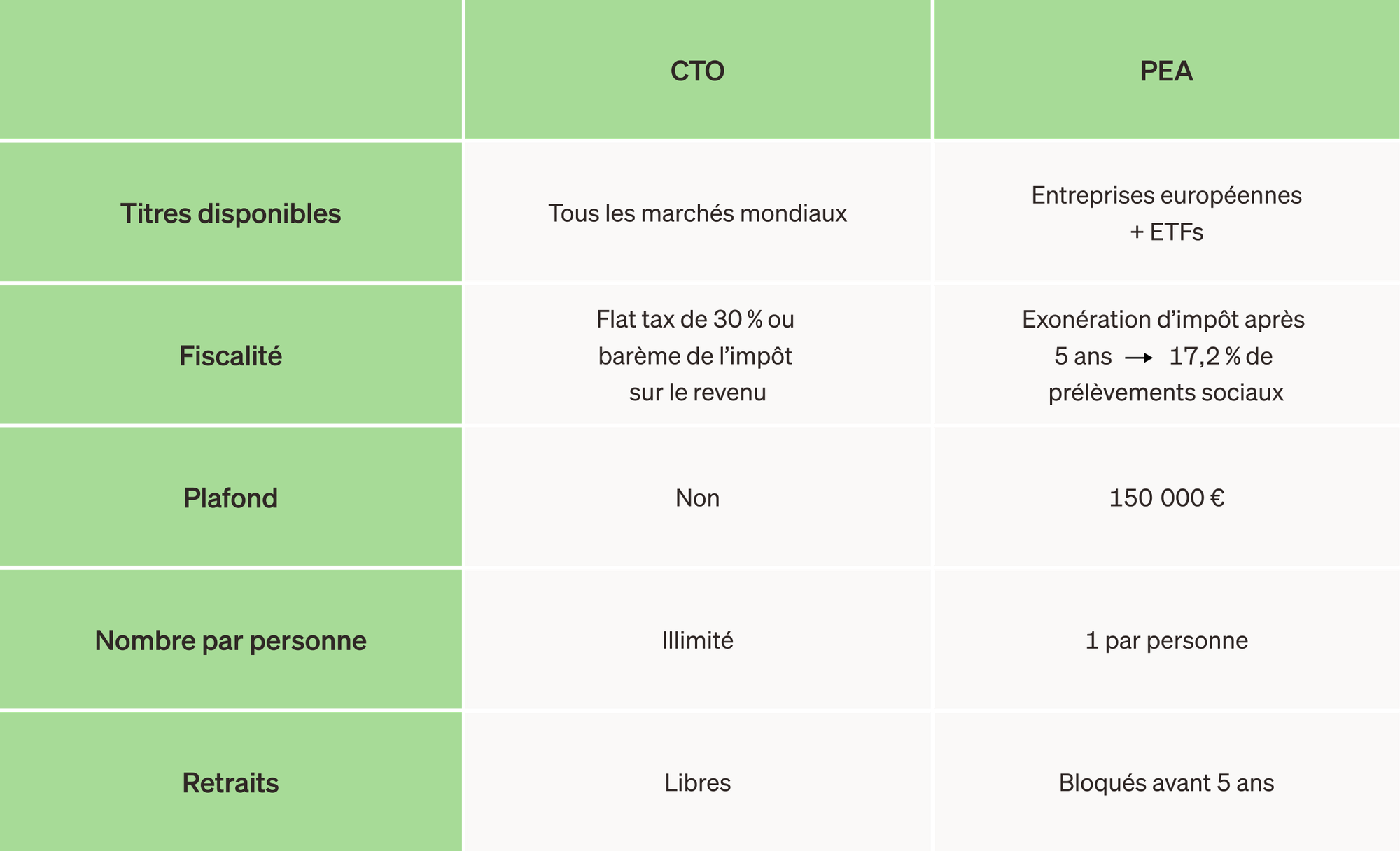

Tout d'abord, le Compte Titre Ordinaire, ou CTO.

Un compte titre est juste un portefeuille d'actifs, ni plus, ni moins. Vous pouvez stocker vos actions, vos obligations, vos ETFs, etc. Avec une fiscalité “normale” de 30 % sur les gains comme vous le savez. Ce compte titres est libre et vous permet d'accéder aux marchés financiers du monde entier, mais peu avantageux fiscalement.

Ensuite, le PEA, le Plan d'Épargne en Actions. Le PEA est un plan d'épargne pour investir dans des actions d'entreprises européennes. Son avantage, c'est la fiscalité de vos gains après cinq années de détention.

Imaginez. Vous ouvrez un PEA. Vous investissez pour 10 000 euros d'actions. Au bout de 5 ans, vos actions valent 20 000 euros. Bien joué, votre investissement porte ses fruits, vous venez de gagner 10 000 euros.

Vous voulez récupérer votre argent ? Avec la fiscalité du PEA, vous ne payez que 17,2 % de taxes au lieu de 30 %. Vous toucherez donc 8 200 euros au lieu de 7 000. 1 200 euros de plus, pas mal n'est-ce pas ? Ces 17,2 % de taxes correspondent aux prélèvements sociaux obligatoires. Après cinq ans de détention d’un PEA, vos gains sont exonérés d’impôt, mais pas des prélèvements sociaux !

Seule contrainte, tout retrait d’argent de votre PEA avant cinq ans entraîne sa clôture.

Enfin, le dernier type de produit que vous connaissez sans doute déjà est l'assurance vie.

Si, comme beaucoup de Français, vous n'avez pas envie d'investir directement en Bourse, mais que vous cherchez à générer du rendement, l'assurance vie est faite pour vous.

Les principaux avantages de ce type de placement sont les suivants :

- la diversité des assurances vie possible ;

- la fiscalité avantageuse.

L'assurance vie est un contrat très pratique qui s'adapte à beaucoup d'objectifs. Vous pouvez prendre une assurance vie dynamique, avec un taux de rendement élevé pour le long terme, ou une assurance vie sécurisante avec un taux de rendement plus faible pour le court terme. L'idée étant d'avoir les deux.

Ainsi, l'assurance vie peut être un bon produit d'épargne, plus intéressant qu'un Livret A, comme un très bon produit d'investissement.

L’assurance vie est le couteau suisse de l’investisseur, pour épargner comme pour investir.

La fiscalité de l'assurance vie est intéressante au bout de huit ans de détention, dans la limite de 150 000 euros de plus-value.

Au bout de huit ans, vous bénéficiez d'un abattement annuel de 4 600 euros (9 200 euros pour un couple). Ainsi, vous pouvez déduire annuellement de vos plus-values 4 600 euros. Après huit ans, il est donc intéressant de retirer chaque année 4 600 euros de son assurance vie pour utiliser cet avantage au maximum, quitte à les réinvestir ensuite.

Puis, après cet abattement, vous ne payez que 24,7 % d'impôt sur les plus-values restantes, au lieu de 30 %.

Par exemple, sur une plus-value de 20 000 euros, on obtient :

(20 000 - 4600) x 24,7 % = 3 803 euros de taxes, au lieu de 6 000 euros.

L'assurance vie est donc un très bon investissement sur le long terme.

Mais quelle assurance vie choisir ?

Prenez une assurance vie sans frais d'entrée, aucun ! Si votre banque vous propose une assurance vie avec 1 % ou 2 % de frais d'entrée, vous devriez refuser immédiatement.

Aujourd’hui, avec la concurrence, il existe des assurances vie tout aussi performantes sans frais d'entrée.

Regardez également le taux de rendement total de l'assurance vie, notamment les frais de gestion qui ne doivent pas trop peser sur la performance globale du contrat.

Maintenant, vous avez les clés en main pour devenir maître de vos finances !