Leçon 3 - Les 6 règles d’or pour gérer son argent

Les listes sous forme de top, vous les connaissez : top des musiques de l'année, top des concerts du Super Bowl... oui, mais là, on parle d'investissement, ce qui en fait peut-être le top le plus important dans votre vie.

Ici, nous allons nous pencher sur les principes de base d'une gestion financière efficace.

1. Commencez tôt (dès maintenant)

La première chose à faire est de commencer tôt, dès maintenant... pas l'année prochaine. Pourquoi ? Deux mots : "Intérêts composés".

Késako ? Ok, prenons un exemple.

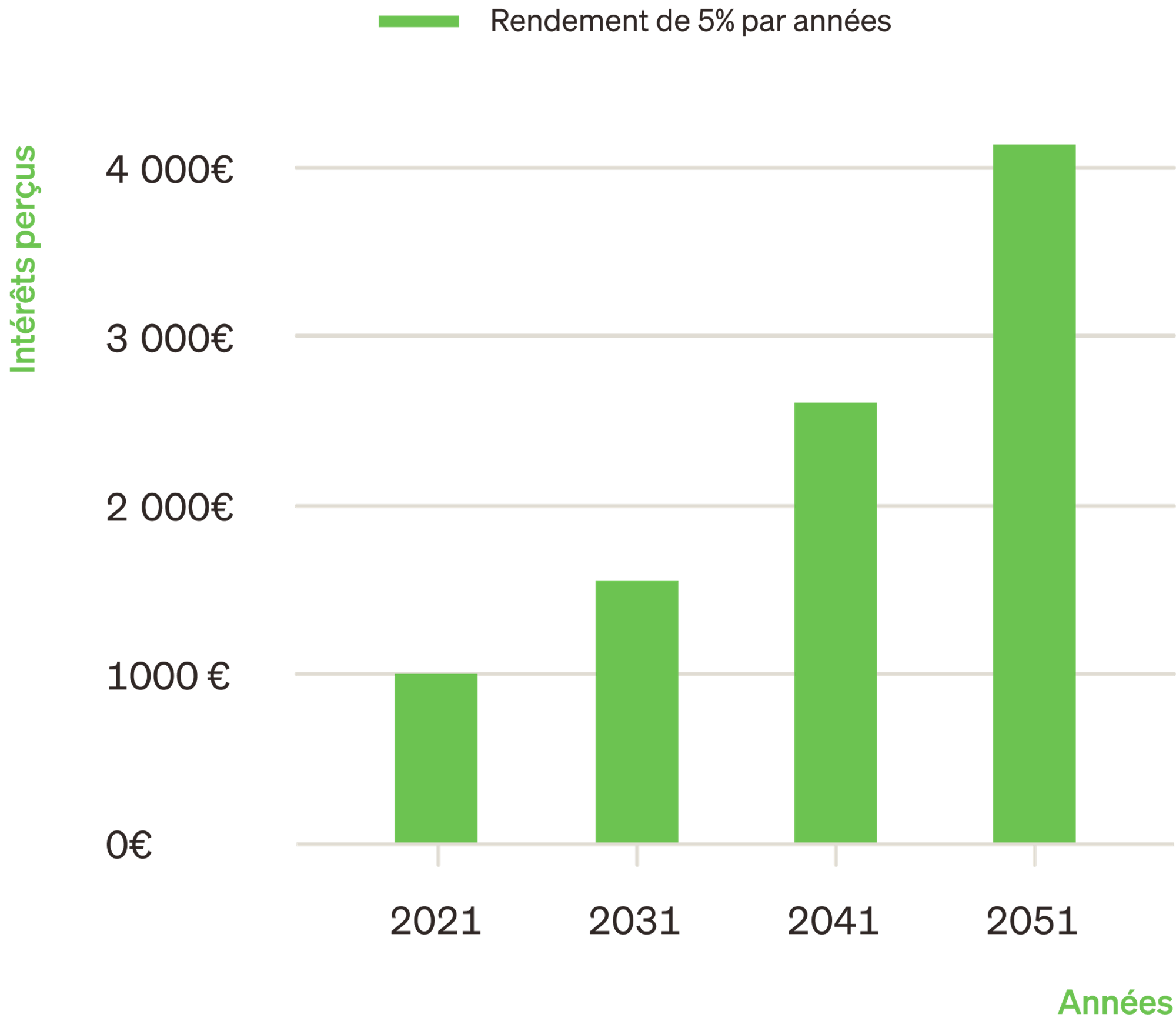

Vous investissez 20 000 euros le 1er janvier 2020 dans un placement qui vous rapporte 5 % chaque année.

Au bout d'un an, le 1er janvier 2021, vous percevez donc 1 000 euros (20 000 x 5 % = 1 000). Vous avez donc 21 000 euros. 20 000 euros investis et 1 000 euros d'intérêts que vous avez perçus. So far so good ?

Au lieu de les dépenser pour vous offrir une superbe semaine sous les cocotiers, vous décidez de les investir à nouveau, dans le même placement, avec le même taux de 5 %. Vous avez donc investi 21 000 euros.

Le 1er janvier 2022, ce ne sont pas 1 000 euros d'intérêts que vous allez toucher, mais 1 050 euros. On vous voit venir : tout ça pour 50 euros ?

Non, non, attendez de voir la suite. Si vous réinvestissez les 1 050 euros, en 2023, vous toucherez 1 103 euros, en 2024, 1 158 euros, etc. Bref, le 1 janvier 2031, au bout de dix ans d'investissement, vos intérêts annuels vous rapportent 1 630 euros, au lieu des 1 000 euros initiaux, et vous aurez récolté la coquette somme de 34 200 euros. Pas mal, non ?

Les intérêts composés, c'est ça ! C'est comme une boule de neige qui grossit à mesure que vous la poussez en réinvestissant l'argent que vous avez gagné… grâce à cette boule de neige.

Les intérêts composés, c’est comme une boule de neige qui grossit à mesure que vous la poussez en réinvestissant l’argent que vous avez gagné.

Imaginez donc maintenant sur l'ensemble d'une vie ce que cela représente.

Au bout de vingt ans, vous aurez 2 600 euros d'intérêts. Au bout de trente ans, ce sera 4 100 euros. Soit quatre fois plus qu'en 2021.

Nous le savons, avec l'inflation, les prix ont augmenté et le prix du pain a doublé. Soit, mais, de votre côté, vous avez multiplié votre patrimoine par quatre.

N'attendez pas l'année prochaine : investissez dès maintenant.

2. Définissez vos objectifs

Pourquoi cherchez-vous à investir ? Pour avoir une bonne retraite ? Transmettre un beau patrimoine à vos enfants ? Une grosse voiture ? Un appartement à la mer ?

Vous savez, on ne croit pas qu’il y ait de bons ou de mauvais objectifs. Si on devait résumer cette leçon aujourd’hui avec vous, nous dirions que c’est d’abord des objectifs.

SCPI, PER, PEA, Girardin industriel… Tous ces noms barbares que vous ne connaissez pas encore correspondent à autant de leviers vous permettant d’atteindre votre objectif. Sans objectif, vous risquez d'éparpiller vos investissements sans aucune cohérence. Si vous souhaitez baisser vos impôts, ce ne sera pas le même type d'investissement que pour préparer votre retraite.

Cet objectif d'investissement, vous le connaissez sans doute déjà. Imaginez-vous ce que vous souhaitez avoir grâce à votre argent dans dix, vingt ou trente ans.

3. Attention aux coûts

Dans la vie de tous les jours, on ne fait pas tout le temps attention aux coûts. Même quand on est économe, il nous est tous arrivé de craquer pour un dessert un peu cher. Ce n'est pas grave, tant que l'on prend du plaisir.

En investissement, c'est différent. Le moindre pourcentage peut peser lourd dans la balance et représenter des dizaines de milliers d'euros au cours d'une vie. Mieux vaut donc faire attention.

Prenons un exemple.

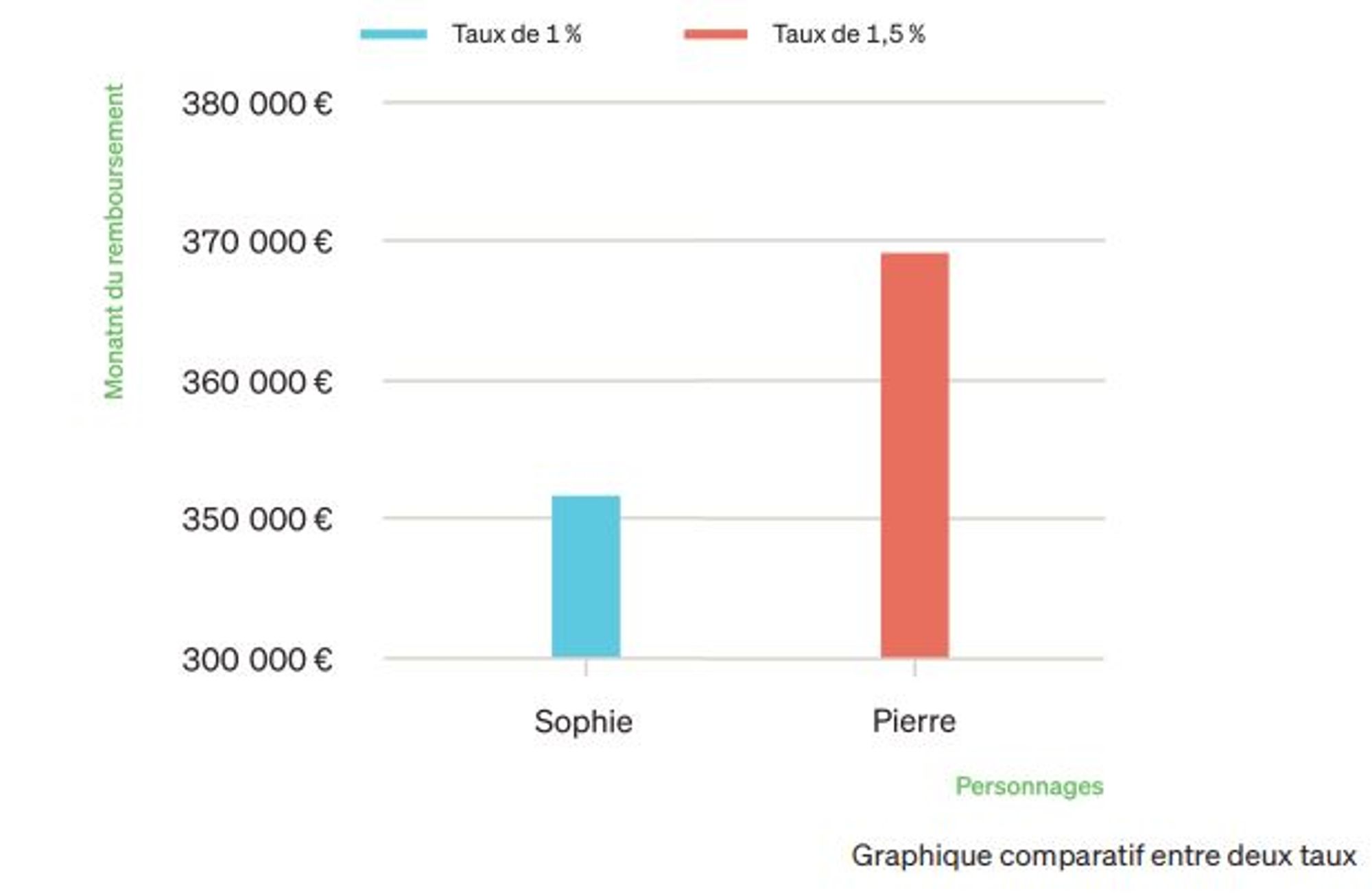

Pierre et Sophie viennent de se marier, ils décident d'acheter un appartement à crédit.

Pierre va voir son conseiller bancaire qui lui conseille d'emprunter 300 000 euros sur vingt ans, avec un taux exceptionnel de 1,5 %. Pierre est heureux et s'apprête à signer. Ils devront rembourser 369 000 au total.

Sophie a suivi la Climb Academy. Convaincue par nos leçons, elle arrête Pierre avant la signature. Elle prend une heure de son temps et fait jouer la concurrence pour obtenir un taux de 1 % auprès d'un autre organisme. Avec ce taux de 1 %, ils devront alors rembourser au total 352 000 euros, soit 18 000 euros de moins… 18 000 euros de gagnés pour une heure de travail. Même Lionel Messi n'a pas ce salaire horaire.

Ces 18 000 euros, vous pourrez évidemment les réinvestir.

Ceci est valable pour tous les types de produits. Faites attention aux frais d'entrée et de gestion pour les contrats d’assurance vie, etc.

4. Plus un investissement est rentable... plus il est risqué

C'est la règle numéro 1 en finance : plus un investissement est rentable, plus vous risquez de tout perdre. Prenez l’exemple des fonds euros, sécurisés, et de leur rendement d’environ 1 %. Maintenant, jetez un œil du côté des crypto-monnaies : les plus-values les plus impressionnantes s’y trouvent… en parallèle des pertes faramineuses.

Plus un investissement est rentable, plus vous risquez de tout perdre.

Le but sera justement de trouver cet équilibre entre dynamisme et sécurité : pour ce faire, les assurances vie multisupports sont souvent l’idéal, puisqu’elles vous permettent d’allier les fonds euros ou autres actifs peu risqués et les unités de compte.

5. Diversifiez !

Napoléon disait qu'il fallait diversifier pour mieux régner. Est-ce vrai ? Probablement pas, mais l’idée est là. Retenez plutôt le dicton de votre grand-mère : il ne faut jamais mettre tous ses œufs dans le même panier.

Si le panier tombe par terre, vous n'avez plus d'œufs, vous ne pouvez pas faire d'omelette au petit-déjeuner, votre journée est gâchée.

Pour investir, c'est pareil. Placer son argent sur différents supports en achetant différents actifs vous permet de réduire le risque de perte. Plus vos placements sont diversifiés, moins vous avez de risque : si un panier tombe par terre et que les œufs se brisent, ce n'est pas si grave, puisqu’il vous reste les autres paniers. Votre petit déjeuner est sauvé, et c'est le principal.

Plus vos placements sont diversifiés, moins vous avez de risque de perte.

Pour ce faire, diversifiez. N'investissez pas tout votre argent dans un placement, par exemple dans une action. Diversifiez vos enveloppes et produits d’épargne. À l'intérieur de ces placements, diversifiez les actions, les parts. Et tout devrait bien se passer.

6. Restez calme

Ça y est, vous êtes fin prêt pour devenir un magnat de la finance !

Vous avez téléchargé 3 applications de finance, vous êtes abonné à 10 newsletters d'experts (dont les nôtres !) et vous avez installé un téléviseur au-dessus de votre cheminée pour suivre Bloomberg en direct.

Et là, patatras. Au bout d'une semaine, votre action phare s'effondre, celle que tous les investisseurs s'arrachaient. Pourtant, vous aviez lu partout que c'était l'action à acheter, que même Elon Musk y avait investi personnellement.

Pris de panique, vous vendez tout à perte avant qu'il ne soit trop tard. La Bourse s'effondre, les gens manifestent, les émeutes éclatent, le monde va s'effondrer. Vite, vite il faut tout vendre !

Stop !

Grave erreur. Il ne faut jamais céder à la panique, même quand tout le monde s'agite autour de vous. Prenez la crise sanitaire liée au Covid : les marchés financiers ont plongé...

Résultat 2 ans plus tard ? Tous les marchés ont retrouvé leur niveau d'avant crise.

Pas besoin d'avoir 3 téléviseurs pour être un bon investisseur, il suffit d'avoir un plan et de savoir s'y tenir. Ne jamais céder à la panique.